Nas operações interestaduais destinadas a consumidores finais, além da cobrança normal do ICMS, também pode incidir o diferencial de alíquotas.

A cobrança do Difal já é conhecida há muito tempo para as operações interestaduais destinadas ao consumidor final contribuinte do ICMS. Por muitos anos, essa foi a única possibilidade de se incidir o Difal.

Porém, parte dos Estados brasileiros passou a exigir que essa cobrança também ocorresse para a operação destinada a consumidor final não contribuinte, pois da maneira que estava, somente o Estado remetente ficava com toda a arrecadação da operação, já que incidia sobre ela a alíquota interna do Remetente.

Considerando o crescimento de vendas no comércio on-line (e-commerce) e que a maioria das operações saíam das regiões Sul e Sudeste, começou a ocorrer um desequilíbrio na arrecadação das receitas entre os Estados.

Para dirimir essa questão e evitar guerra fiscal, foi publicado o Protocolo ICMS nº 21/2011, que basicamente mudava a sistemática de cobrança para exigir o DIFAL também em operação para consumidor final não contribuinte do ICMS. Obviamente esse Protocolo foi julgado inconstitucional pelo Supremo Tribunal Federal (STF), por ser contrário aos dispositivos da Constituição Federal.

Assim, foi publicada a Emenda Constitucional nº 87/2015, que alterou o artigo 155, § 2º, inciso VII da Constituição Federal, para incluir a obrigação de se recolher o diferencial de alíquotas também em operações destinadas a consumidor final não contribuinte do ICMS.

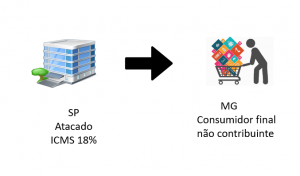

Segue um exemplo de operação antes da EC nº 87/2015:

Mesma operação após a edição da EC nº 87/2015:

Desde então, em qualquer operação destinada a consumidor final, seja ou não contribuinte do imposto, deve-se adotar a alíquota interestadual, cabendo ao Estado de localização do destinatário o imposto correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual (Difal).

Portanto, desde a entrada em vigor das alterações promovidas pela EC nº 87/2015, os Estados e Distrito Federal vêm cobrando o Difal para consumidores não contribuintes. Apesar disso, até o momento nenhuma Lei Complementar foi editada para tratar e regulamentar esse assunto.

A fim de sanar as diversas dúvidas dos contribuintes e não contribuintes, e com a ausência de Lei Complementar sobre o tema, foi publicado o Convênio ICMS nº 93/2015, que veio com o intuito de regulamentar essa operação, inclusive, alterando expressamente a base de cálculo para cálculo do Difal.

Desde a publicação desse Convênio, várias discussões começaram a existir, principalmente por 2 motivos:

- Somente Emenda Constitucional (EC) pode alterar a Constituição Federal;

- É preciso edição de Lei Complementar para tratar de alguns assuntos específicos tributários.

Levando esses pontos em consideração, recentemente a questão virou tema de julgamento de dois processos no STF: o Recurso Extraordinário (RE) nº 1287019, com repercussão geral, interposto contra decisão do Tribunal de Justiça do Distrito Federal e Territórios (TJDFT), que entendeu que a cobrança do Difal não está condicionada à regulamentação de Lei Complementar e a Ação Direta de Inconstitucionalidade (ADI) nº 5469, ajuizada contra algumas cláusulas do Convênio ICMS nº 93/2015.

Assim, em 24/02/2021, o Plenário do Supremo Tribunal Federal (STF) julgou inconstitucional a cobrança do Difal para consumidor final não contribuinte, introduzida pela EC nº 87/2015, sem a edição de Lei Complementar para disciplinar esse mecanismo de compensação.

Os resultados foram os seguintes:

- RE nº 1287019: foi dado provimento para reformar a decisão do Tribunal de Justiça do Distrito Federal e Territórios (TJDFT) e assentar a invalidade de cobrança em operação interestadual envolvendo mercadoria destinada a consumidor final não contribuinte do Difal, pela inexistência de lei complementar disciplinadora.

- ADI nº 5469: declarou a inconstitucionalidade formal das cláusulas 1ª, 2ª, 3ª, 6ª e 9ª do Convênio ICMS93/2015.

- Tese para a Repercussão Geral: A cobrança do diferencial de alíquota alusiva ao ICMS, conforme introduzido pela emenda EC 87/2015, pressupõe a edição de Lei Complementar veiculando normas gerais.

Contudo, levando-se em conta a necessidade de se modular os efeitos da decisão para diminuir os prejuízos, e para dar oportunidade ao Congresso Nacional editar Lei Complementar sobre a questão, os ministros decidiram que a decisão produzirá efeitos apenas a partir de 2022.

Agora, resta nos aguardar se essa Lei Complementar será editada. Do contrário, a cobrança do diferencial de alíquotas em operações destinadas a consumidor final não contribuinte só poderá ser exigida até 31/12/2021.

Somente Emenda Constitucional pode alterar a Constituição Federal.

Disponível em: Site CONFAZ

Os comentários são de responsabilidade exclusiva de seus autores e não representam a opinião deste site. Se achar algo que viole os termos de uso, denuncie. Leia as perguntas mais frequentes para saber o que é impróprio ou ilegal.