A Reforma Tributária costuma ser lida pela troca e readequação de tributos: saem PIS, Cofins, ICMS e ISSQN, o IPI fica restrito à Zona Franca e entram CBS, IBS e Imposto Seletivo (IS). Mas há um efeito menos óbvio, e talvez mais sensível para as empresas: a forma de construir preços.

Como o cronograma da Reforma prevê uma transição em etapas, a carga tributária incidente sobre bens e serviços não será alterada de uma única vez. Haverá período de teste, convivência entre os tributos antigos e os novos, substituição gradual da tributação atual e avanço progressivo do novo modelo sobre o consumo.

Isso significa que a formação de preços tenderá a ser revista diversas vezes até 2033.

Portanto, a pergunta central já não é apenas qual será a carga final, mas como adaptar a precificação a um modelo que ganha novas regras a cada etapa.

A transição não acontece de uma só vez

A Reforma Tributária foi desenhada como uma transição gradual, e não como uma ruptura imediata. Esse modelo torna o período de convivência entre regimes um dos pontos mais sensíveis para as empresas: o sistema atual continuará produzindo efeitos enquanto o novo começa a ser implementado.

O cronograma avança em blocos: 2026 marca a fase de teste da CBS e do IBS; em 2027, começa a substituição do PIS e da Cofins pela CBS; e, entre 2029 e 2032, ocorre a transição gradual do ICMS e do ISS para o IBS, até a vigência plena do novo modelo em 2033.

Ou seja: haverá uma longa fase de convivência, ajuste e adaptação.

E é justamente nesse ponto que a precificação se torna estratégica.

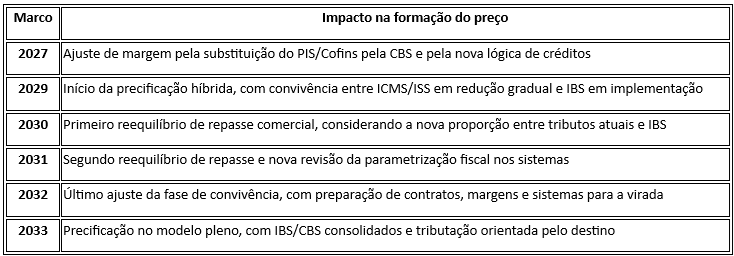

Até 6 ciclos de revisão na formação de preços

Entender os 6 ciclos de reprecificação não é prever seis altas de preços, mas mapear seis momentos críticos para a margem da empresa.

A forma como os tributos compõem o preço final vai mudar em diferentes momentos da transição. Isso cria uma sequência de marcos operacionais que vão exigir da empresa novas simulações financeiras, ajustes finos de parametrização sistêmica e revisões comerciais.

O preço deixa de ser só uma decisão comercial

A formação de preços ainda costuma nascer longe da área fiscal. Primeiro vêm margem, mercado, negociação e estratégia comercial. Só depois entram os tributos, como uma etapa de cálculo ou validação. Com a Reforma Tributária, essa ordem tende a mudar. A tributação passa a influenciar o preço desde a sua construção, e não apenas na conferência final da operação.

A partir de agora, o preço exige uma leitura de cenário. A margem de um mesmo serviço pode mudar drasticamente conforme a regra de crédito aplicável, o local da operação e, principalmente, o ano da transição.

O impacto real, portanto, não é apenas matemático, é de negócio. Envolve perda silenciosa de rentabilidade, contratos sem cláusulas adequadas de revisão, falhas no repasse tributário, dificuldade de simular cenários e até parametrizações de sistema incompatíveis com o ano da operação.

Um contrato de fornecimento assinado hoje, por exemplo, precisará sobreviver a diferentes lógicas de tributação até a vigência plena em 2033.

Sistemas no centro da nova lógica

Nesse novo cenário, a precificação não aceita mais cálculos isolados em planilhas. Ela passa a depender diretamente da inteligência e da parametrização do ERP.

Conhecer a regra é apenas o primeiro passo. O verdadeiro teste será garantir que o sistema consiga cruzar CBS, IBS, regras de crédito e reduções de forma automatizada, protegendo a margem e o documento fiscal.

Por isso, uma simples leitura da legislação não é mais suficiente. É preciso transformar o texto da lei em regra de software e estratégia de negócio.

Porque a transição tributária não muda apenas a apuração do imposto: ela muda a essência de como a empresa forma o seu preço.

Os comentários são de responsabilidade exclusiva de seus autores e não representam a opinião deste site. Se achar algo que viole os termos de uso, denuncie. Leia as perguntas mais frequentes para saber o que é impróprio ou ilegal.