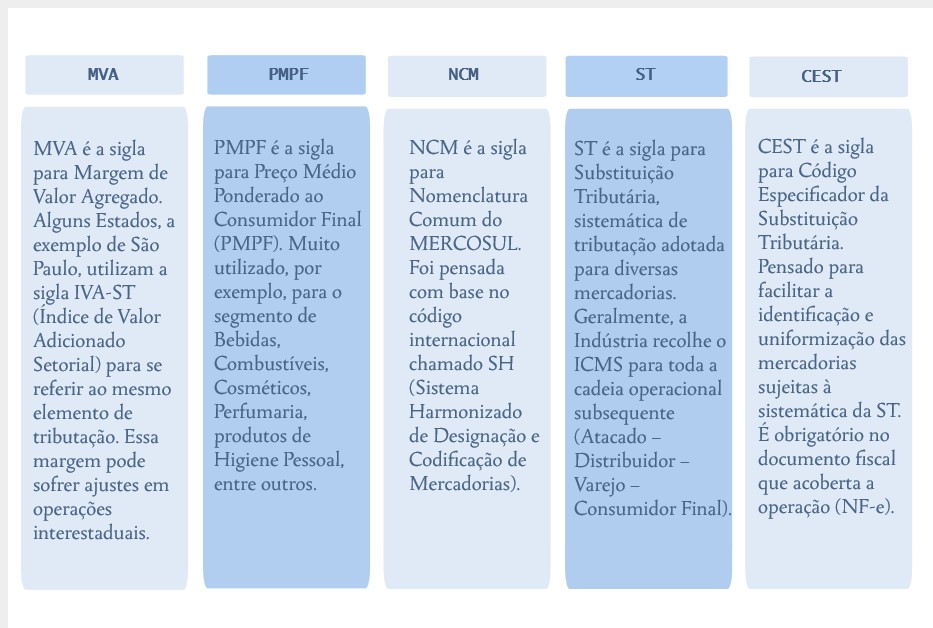

Sabemos que a Substituição Tributária é uma sistemática de tributação bastante complexa e cheia de detalhes. Não bastasse, sofre significativas variações em cada Unidade da Federação, dificultando sua exata compreensão.

Pensando em facilitar o entendimento do tema, procuramos trazer, nesse primeiro momento, de forma dinâmica e visual, alguns importantes termos utilizados pelo Legislador quando disciplina a matéria, conforme segue:

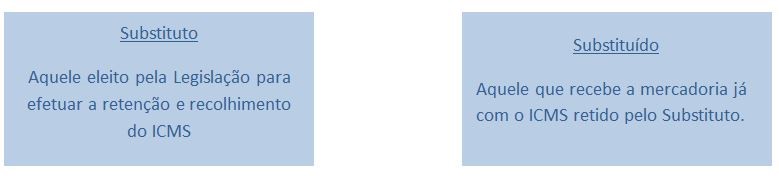

Nas relações jurídico-tributárias temos como sujeitos o Fisco (sujeito ativo) e o contribuinte (sujeito passivo). Na sistemática da Substituição Tributária temos que nos atentar para as pessoas que podem figurar no polo passivo dessa relação.

Vale ressaltar, ainda, que a responsabilidade tributária pode ser deslocada do Substituto para o Substituído, como ocorre nos casos em que o Substituto não efetua a retenção do tributo estabelecida por Lei. Ex: Indústria “A” (Substituto) remete para o Atacadista “B” (Substituído) “Ovos de páscoa de chocolate” (CEST 17.005.01 e NCM 1806.90.00) sem a devida retenção do ICMS devido por Substituição Tributária. A responsabilidade pela retenção passa a ser, igualmente, de responsabilidade do Substituído.

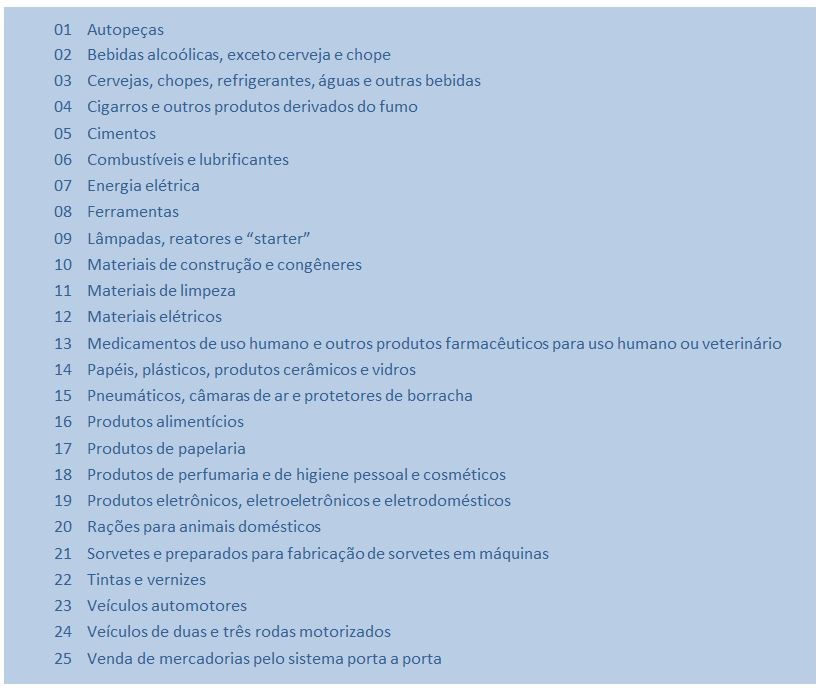

E, afinal, quais mercadorias estão sujeitas a esse Regime? Os Anexos do Convênio ICMS nº 52/2017 trazem essa relação completa de mercadorias. Lembrando que se trata de Norma autorizativa, o que significa dizer que as Unidades da Federação não estão obrigadas a adotar o referido regime internamente para as mercadorias lá elencadas, mas o fazendo, devem se ater às suas disposições. Ex: O Estado de Minas Gerais, ao estabelecer ou adequar suas mercadorias internamente à Substituição Tributária para “Produtos Alimentícios”, não precisa, necessariamente, aceitar todas as mercadorias listadas no Anexo XVII (lista de mercadorias do segmento de Produtos Alimentícios) do referido Convênio. Abaixo, os segmentos de mercadorias passíveis de Substituição Tributária.

Sugerimos, caso queiram se aprofundar no estudo desse Regime de Tributação, que leiam nossos artigos específicos já publicados, tais como:

1 – “Substituição Tributária X Antecipação Tributária”

2 – “Código Especificador da Substituição Tributária – CEST”

3 – “Você sabe o que é a MVA?”

4 – “Convênios e Protocolos X CEST – Código Especificador da Substituição Tributária”

5 – “Não erre ao calcular o FECP nas operações com Substituição Tributária no RJ”

Os comentários são de responsabilidade exclusiva de seus autores e não representam a opinião deste site. Se achar algo que viole os termos de uso, denuncie. Leia as perguntas mais frequentes para saber o que é impróprio ou ilegal.