Ao se efetuar o cálculo do valor de um bem, mercadoria, de um tributo, etc., muitas vezes é necessário limitar o número de casas decimais do resultado obtido. Para tanto, dois métodos podem ser aceitos, conforme o caso: truncamento ou arredondamento.

- Método de truncamento:

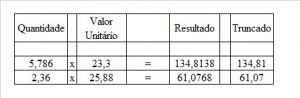

No truncamento, as casas decimais que excederem uma determinada posição são ignoradas, sendo excluídas do cálculo. Vejamos, por exemplo, como esse método se aplicaria ao calcular o valor total de determinada mercadoria:

Ou seja, ao truncar um número para que apresente 2 casas decimais, simplesmente devemos ignorar as casas excedentes, independentemente dos valores nelas constantes (sem se preocupar com a precisão que ele representa).

- Método de arredondamento:

O outro método, chamado arredondamento, consiste na aproximação do valor de um número real para sua representação com um número finito de dígitos e pode ser feito de algumas maneiras, conforme a regra adotada. No Brasil, o Instituto Brasileiro de Geografia e Estatística (IBGE) e a Associação Brasileira de Normas Técnicas (ABNT) regulamentam o tema.

A ABNT normatizou o método de arredondamento através da ABNT NBR 5891:2014[i] – Regras de arredondamento na numeração decimal, que revisa a norma ABNT NBR 5891:1977, elaborada pelo Comitê Brasileiro de Máquinas e Equipamentos Mecânicos (ABNT/CB-04). Supondo que o objetivo seja limitar um valor a 2 casas decimais, conforme regra da ABNT deve-se observar as seguintes hipóteses:

Outra norma que trata do mesmo assunto é a Resolução nº 886/1966 do IBGE[ii], que estabelece em seu item 9.2 as regras de arredondamento a seguir:

Outra norma que trata do mesmo assunto é a Resolução nº 886/1966 do IBGE[ii], que estabelece em seu item 9.2 as regras de arredondamento a seguir:

9.2- Arredondamento de Números.

9.2.1 – Quando o primeiro algarismo a ser abandonado for, 0, 1, 2, 3 ou 4, fica inalterado o último algarismo a permanecer.

Exemplo:

48,23 passa a 48,2.

9.2. 2 – Quando o primeiro algarismo a ser abandonado for 6, 7, 8 ou 9, aumenta-se de uma unidade o último algarismo a permanecer.

Exemplos:

23,07 passa a 23,1

34,99 passa a 35,0

9.2. 3 – Quando o primeiro algarismo a ser abandonado for 5, haverá duas soluções:

- a) como regra geral, segue-se o item 9. 2. 2

Exemplo:

12,502.52 passa a 12,503

- b) se ao 5 só se seguirem zeros, o último algarismo a ser conservado só será aumentado se for ímpar.

Exemplos:

24,750.000.0 passa a 24,8

24,650.000.0 passa a 24,6

9.2. 4 – São de evitar os arredondamentos sucessivos, e fica recomendada a volta aos dados originais caso se proceda a novo arredondamento.

Exemplo:

17,444.52 para 17,4 ou para 17

e não para 17,445 para 17,45 para 17,5 para 18

9.2. 5 – Quando houver parcelas e total, e ocorrer divergência no arredondamento, corrigir-se-á na parcela (ou nas parcelas) onde o erro relativo for menor.

Exemplo:

9.2.6 – A mesma regra se aplicará sucessivamente quando houver subtotais (totais parciais} intercalados.

Existe ainda outra forma de arredondamento por aproximação, utilizada no Excel e outros programas de cálculo, e que difere um pouco dos métodos descritos nas normas acima.

Nesse arredondamento (assim como nos outros métodos), o último dígito a permanecer ficará inalterado sempre que o primeiro algarismo a ser abandonado for 0,1,2,3 ou 4. Contudo, quando o primeiro algarismo a ser abandonado for maior ou igual a 5, aumenta-se em uma unidade o algarismo que permanece:

- Algarismo menor que 5: Se o algarismo decimal seguinte for menor que 5, o anterior não se modifica.

- Exemplo: 12,652. Arredondando a 2 algarismos decimais, deveremos ter em atenção o terceiro decimal: 12,652 = 12,65.

- Algarismo maior ou igual a 5: Se o algarismo decimal seguinte for maior ou igual a 5, o anterior incrementa-se em uma unidade.

- Exemplo: 12,658. Arredondando a 2 algarismos decimais, deveremos ter em atenção o terceiro decimal: 12,658 = 12,66.

- Exemplo: 12,865. Arredondando a 2 algarismos decimais, deveremos ter em atenção o terceiro decimal: 12,865 = 12,87

Cumpre apontar que é comum nos softwares a utilização de métodos de arredondamento diversos do acima apresentado para restringir a representação de um valor a um número finito de dígitos, mesmo aqueles que não podem ser representado de forma exata, por exemplo, as dízimas infinitas e os números irracionais[iii]. Este fenômeno nos leva aos conceitos de número de dígitos significativos e de precisão do arredondamento, que não serão tratados aqui.

- Quando devemos utilizar cada um desses métodos?

Para o cálculo e escrituração de cada tributo, assim como apresentação de cada obrigação acessória, a legislação específica deve ser observada.

Como exemplo, tem-se a Nota Orientativa 01/2018[iv] – Arredondamentos de retenções na EFD-Reinf, que estabelece o método de truncamento como padrão para apresentação da obrigação, aceitando também o arredondamento quando este resultar em valor “a maior” no limite de 1 centavo:

“A EFD-REINF utiliza como regra de cálculo para operações de multiplicação envolvendo decimais, a função de truncar na segunda casa decimal. Dessa forma, para efeito de apuração dos valores tributados são consideradas duas casas decimais sem arredondamentos.

Por exemplo: Uma determinada nota fiscal de prestação de serviços, sujeita à retenção de 11% sobre cessão de mão de obra, tem como base de cálculo o valor de R$918,18. Assim, ao realizar o cálculo, tem-se que 11% de R$918,18 vale R$100,9998. Para apurar o valor da retenção, o contribuinte deverá truncar na segunda casa decimal sem arredondamento. Dessa forma, o valor correto da retenção, nesse caso, deverá ser de R$100,99.

Entretanto, como o destaque do valor da retenção é feito pela empresa prestadora de serviços, para diminuir a possibilidade de erros na recepção dos arquivos e também para diminuir necessidades de ajustes em softwares pelas empresas, optou-se por aceitar também, o arredondamento para maior.

Dessa forma, os campos de retenção dos eventos relacionados abaixo devem permitir o arredondamento para maior, no limite de 1 centavo, e deverá ser considerado o valor maior entre o calculado pelo sistema e o informado pelo contribuinte. Segue a relação dos eventos e campos que aos quais se aplica a referida regra:

– R-2010: vlrRetencao, vlrAdicional, vlrNRetPrinc e vlrNRetAdic.

– R-2020: vlrRetencao, vlrAdicional e vlrNRetAdic

– R-2030: vlrRetApur

– R-2040: vlrRetApur

– R-3010: vlrCP

O evento totalizador “R-5001 – Informações de bases e tributos por evento” refletirá o procedimento adotado nos eventos acima.”

Em relação ao ICMS, tributo de competência estadual, é preciso que se observe em cada UF a existência ou não de norma que determine qual método de aproximação de casas decimais deve ser utilizado. O Estado de São Paulo, por exemplo, não possui legislação sobre o tema. Desta forma, para manter a coerência no cálculo do tributo, quando for necessária a limitação das casas decimais, deve-se utilizar o método descrito no Convênio ICMS n° 85/2001[v].

O citado Convênio ICMS n° 85/2001 estabelece os requisitos de hardware, de software e gerais para desenvolvimento de equipamento Emissor de Cupom Fiscal (ECF), os procedimentos aplicáveis ao contribuinte usuário de ECF e às empresas credenciadas, e dá outras providências. Em sua cláusula vigésima sétima, inciso X, este Convênio determina:

“Cláusula vigésima sétima O Software Básico observará os seguintes requisitos:

(…)

X – o valor resultante de operação com mais de 2 (duas) casas decimais deverá ser:

- a) truncado na 2ª (segunda) casa decimal, em conformidade com o disposto na Portaria 30/94, de 06 de julho de 1994, do Departamento Nacional de Combustíveis, no caso de operação com combustíveis;

- b) arredondado para 2 (duas) casas decimais, em conformidade com a Norma NBR 5891/77 da Associação Brasileira de Normas Técnicas (ABNT), nos demais casos;”

Por sua vez, a Portaria DNC nº 30/1994[vi] determinava que:

“Art. 1º. Os preços por litro de óleo diesel, de gasolina automotiva e de álcool hidratado, indicados nas bombas medidoras dos Postos de Revenda, são expressos com três casas decimais.

Art. 2º. O consumidor pagará, pelo volume total de óleo diesel, gasolina automotiva e/ou álcool hidratado que adquirir nos Postos Revendedores, o valor em Real que resultar da multiplicação do valor de cada litro indicado nas bombas medidoras pelo número de litros adquiridos.

Art. 3º. Na compra feita pelo consumidor, o valor total será pago considerando-se apenas 2 (duas) casas decimais, desprezando-se a terceira casa decimal, inclusive, conforme exemplo ilustrativo no Anexo I.”

A Portaria acima citada foi revogada pela Resolução ANP nº 41/2013[vii], que continua definindo que as casas decimais após a 2ª casa decimal devem ser desprezadas:

“Art. 20. Os preços por litro de todos os combustíveis automotivos comercializados deverão ser expressos com três casas decimais no painel de preços e nas bombas medidoras.

Parágrafo único. Na compra feita pelo consumidor, o valor total a ser pago resultará da multiplicação do preço por litro de combustível pelo volume total de litros adquiridos, considerando-se apenas 2 (duas) casas decimais, desprezando-se as demais.”

Portanto, salvo disposições legais específicas em contrário, a exemplo dos valores utilizados para o cálculo do preço dos combustíveis, os demais valores que compõem o cálculo do ICMS devem seguir o método de arredondamento (ABNT), considerando 2 casas decimais.

Continue acompanhando nossos conteúdos no Synchro News.

[i] Segue link oficial para adquirir a ABNT NBR 5891:2014: https://www.abntcatalogo.com.br/norma.aspx?ID=326535

[ii] Segue link para baixar a Resolução IBGE nº 886/1966: https://biblioteca.ibge.gov.br/biblioteca-catalogo?id=282497&view=detalhes

[iii] As dízimas podem ser finitas ou infinitas, periódicas ou não periódicas. Os números irracionais correspondem a dízimas infinitas não periódicas. São números que não podem ser expressos como quociente de dois números inteiros.

[iv] Ver Nota Orientativa 01/2018: http://sped.rfb.gov.br/pagina/show/2697

[v] Ver Convênio ICMS nº 85/2001: https://www.confaz.fazenda.gov.br/legislacao/convenios/2001/CV085_01

Apesar desse Convênio ter sido revogado pelo Convênio ICMS nº 9/2009, este último determinou que os requisitos técnicos para equipamento de ECF deveriam ser estabelecidos em Ato Cotepe, especificamente pelo Ato Cotepe nº 16/2009. Este ato especifica em suas tabelas a utilização de Arredondamento ou Truncamento, nos ternos do supracitado Convênio ICMS nº 85/2001.

[vi] Ver Portaria DNC nº 30/1994: http://legislacao.anp.gov.br/?path=legislacao-federal/portarias/portarias-dnc/1994&item=pdnc-30–1994

[vii] Ver Resolução ANP nº 41/2013: http://legislacao.anp.gov.br/?path=legislacao-anp/resol-anp/2013/novembro&item=ranp-41-2013

Os comentários são de responsabilidade exclusiva de seus autores e não representam a opinião deste site. Se achar algo que viole os termos de uso, denuncie. Leia as perguntas mais frequentes para saber o que é impróprio ou ilegal.