Ajuste Fiscal: Mudanças e Impactos no ICMS

Em 16 de outubro de 2020 foi publicada a Lei nº 17.293/2020, além de vários decretos decorrentes dela, a fim de estabelecer medidas ao Ajuste Fiscal do Estado de São Paulo.

Essas medidas visavam equilibrar as contas públicas afetadas pela pandemia do Coronavírus e ocasionaram diversas alterações na legislação paulista, das quais destacaremos as que se referem ao ICMS.

Em relação a esse imposto, o artigo 22 da Lei nº 17.293/2020 autorizou o Poder Executivo a renovar e reduzir os benefícios fiscais. Além disso, passou a ser equiparada a benefício fiscal qualquer alíquota ou carga tributária fixada em patamar inferior a 18%.

Partindo desses pressupostos, várias alterações foram regulamentadas pelo Poder Executivo (Decretos nº 65.252, 65.253, 65.254 e 65.255), sendo as principais:

1 – Criação de complemento de alíquota aplicáveis a operações internas;

2 – Diminuição do percentual de Redução de Base de Cálculo; e

3 – Criação da Isenção Parcial.

Todas essas alterações têm como consequência o aumento da carga tributária do ICMS.

Evidentemente, vários questionamentos foram feitos, principalmente no que se refere à validade jurídica dessas alterações:

– de um lado, defende-se que as alterações são inconstitucionais, pois majoram a carga tributária e não poderiam ser feitas por ato do Poder Executivo;

– por outro lado, o Governo do Estado de São Paulo argumenta que obedeceu todas as previsões legais, estando de acordo com a Constituição Federal (competência dos Estados para legislar sobre ICMS), Lei Complementar n° 24/75 (necessidade de Convênio ICMS para definir Benefícios Fiscais) e o Convênio ICMS nº 42/2016 (autoriza os Estados e o Distrito Federal a reduzir incentivos e benefícios fiscais, financeiro-fiscais ou financeiros, inclusive os decorrentes de regimes especiais de apuração, que resultem em redução do valor ICMS a ser pago).

Isenção Parcial

De todas as alterações, destacaremos uma das maiores inovações: a Isenção Parcial.

O benefício fiscal da isenção é regulamentado no artigo 8º e Anexo I do RICMS/SP, que sofreram alteração com a publicação do Decreto nº 65.254/2020:

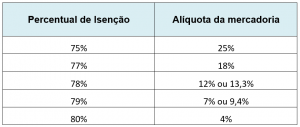

– Acrescenta o item 2 ao parágrafo único do artigo 8º, trazendo o percentual de isenção conforme a alíquota da mercadoria:

– É aplicada a isenção parcial somente quando o item acima for expressamente indicado nas isenções previstas do Anexo I.

Exemplo:

Artigo 12. (BULBO DE CEBOLA) – Saída interna ou interestadual, promovida por estabelecimento rural que produza bulbo de cebola certificado ou fiscalizado, destinado à produção de semente (Convênio ICMS 58/91)

§ 1° A isenção prevista neste artigo aplica-se conforme o disposto no item 2 do parágrafo único do artigo 8° deste regulamento.

Na prática:

Operação: R$100,00

Alíquota do bulbo de cebola: 18%

Percentual tributável: 23%

R$100,00 x 23% = R$ 23,00

ICMS devido = R$ 4,14

Em todos os casos listados no Anexo I em que não houver a disposição expressa conforme o exemplo acima, a isenção permanecerá como antes, ou seja, total (100% da operação).

Diferença entre Isenção Parcial e Redução de Base de Cálculo

A redução de base de cálculo é sinônimo de isenção parcial. Dessa forma, com a inovação trazida pela legislação de São Paulo da isenção parcial, podemos dizer que os termos se equivalem, pois na prática, trará o mesmo resultado (parte da base de cálculo é tributada e parte não, gerando como resultado uma redução na base de cálculo).

A única diferença, portanto, é onde as informações se localizam, pois no Anexo I encontramos os casos de isenção parcial e no Anexo II, ambos do Regulamento do ICMS de São Paulo, os casos de redução de base de cálculo.

Por fim, ressaltamos que restam dúvidas ainda não esclarecidas pelo Fisco Paulista:

1 – Como todas as mudanças serão refletidas na Nota Fiscal?

As inovações já estão vigentes (complemento de alíquotas e isenção parcial). Contudo, até o presente momento não houve nenhuma alteração no layout da Nota Fiscal, não restando alternativa ao contribuinte a não ser indagar diretamente ao Fisco de São Paulo.

Assim, o fisco vem se pronunciando constantemente por meio de Soluções de Consultas para promover orientações conforme os Contribuintes fazem os questionamentos[1].

Em recente consulta à Secretaria de Fazenda do Estado de São Paulo sobre onde deveria ser informado o complemento de alíquota, obtivemos a seguinte orientação[2]:

“Se o Decreto permanece vigente e não existindo outro campo para indicação de alíquota complementar, verifique a possibilidade de complementar a alíquota no próprio campo de alíquota, se não infringir os Manuais e Notas Técnicas.”

Dessa forma, enquanto não houver nenhuma alteração nos Manuais e Notas Técnicas, entende-se que o valor do complemento de alíquota deve ser informado junto com a alíquota. Já em relação a Isenção Parcial, deve ser dado o mesmo tratamento de Redução de Base de Cálculo, já que, conforme informado acima, acaba por trazer o mesmo resultado.

2- Essas alterações possuem de fato validade jurídica?

Muitos casos estão sendo discutidos tanto na esfera administrativa quanto judicial[3]. Inclusive, já foram publicados alguns decretos anulando os efeitos dos anteriores, dos quais destacamos:

– Decreto n° 65.472/2021 (DOE/SP 15/01/2021): revoga a aplicação de isenção parcial para segmento de Hortifrutigranjeros; dessa forma, continua em vigor a Isenção Total para esses casos;

– Decreto n° 65.470/2021 (DOE/SP 15/01/2021): altera a redação do § 7º do artigo 54 do RICMS/SP para excluir complemento de alíquota para medicamentos genéricos, os quais permanecem com alíquota de 12 %.

Enfim, é provável que ao longo desse ano outras alterações sejam publicadas para se adequarem a todos os pedidos dos contribuintes de São Paulo. Mais do que nunca precisaremos estar atentos a todas essas mudanças legais, de forma que o contribuinte continue tributando e emitindo suas notas fiscais da maneira correta.

[1]RC 22695/2020, publicada em 15/12/2020 e disponível em https://legislacao.fazenda.sp.gov.br/ Paginas/RC22695_2020.aspx – que trata da necessidade de se recolher o complemento de alíquota.

[2] Resposta recebida por e-mail em 19/01/2021.

[3] RC 22420M1/2021, publicada em 19/01/2021 e disponível em https://legislacao.fazenda.sp.gov.br/ Paginas/RC22420M1_2021.aspx, que trata do período de vigência da Isenção Parcial.

Os comentários são de responsabilidade exclusiva de seus autores e não representam a opinião deste site. Se achar algo que viole os termos de uso, denuncie. Leia as perguntas mais frequentes para saber o que é impróprio ou ilegal.