Retenção de valor igual ou inferior a R$ 10,00 (dez reais) X Recolhimento de DARF com valor inferior a R$ 10,00 (dez reais);

Impasse da DCTF

Não são raras as vezes em que o contribuinte se depara com situações embaraçosas e, para não correr risco de atuações, precisa levar sua dúvida ao Órgão Legal responsável. Iniciamos a análise do tema com uma pergunta: Quando o valor do tributo apurado resultar igual ou inferior a R$ 10,00 (dez reais) a retenção estará sempre dispensada? E o recolhimento do tributo? Notem, nesse primeiro momento, dois aspectos relevantes: a dispensa da retenção de valores iguais ou inferiores a R$ 10,00 (dez reais) e a vedação à utilização de DARF para recolhimentos de valores inferiores a R$ 10.00 (dez reais). A resposta pode variar de acordo com a espécie tributária, como no Imposto de Renda e na Retenção de Contribuições, conforme passaremos a ver.

Retenção do IR

Artigo 67 da Lei nº 9.430/1996[i]

“Art. 67. Fica dispensada a retenção de imposto de renda, de valor igual ou inferior a R$ 10,00 (dez reais), incidente na fonte sobre rendimentos que devam integrar a base de cálculo do imposto devido na declaração de ajuste anual.”

A dispensa de retenção do IR prevista no artigo 67 da Lei nº 9.430/1996 não guarda correlação com o critério da soma de valores pagos no mês (somatória de todos os valores pagos no mês para fins de base da retenção).

O limitador de R$ 10,00 (dez reais) previsto no artigo em referência deve ser levado em consideração a cada pagamento ou crédito isoladamente considerado. Todos os valores pagos ou creditados em um único dia é que constituem a base referencial para fins da dispensa mencionada no artigo 67.

Notem que, uma vez dispensada a retenção do tributo por não atingir o limite mínimo estabelecido, não cabe a aplicação da regra contida no § 1º do artigo 68 da mesma Lei, que veremos mais adiante. E por qual razão? Essa regra prevê, em síntese, que se pode cumular valores que não atingiram o mínimo para serem recolhidos imediatamente, com valores futuros. Todavia, o fato gerador do IR nesses casos é diário e a base da retenção é o pagamento ou crédito efetuado a uma determinada pessoa jurídica naquele dia específico (na ocasião)[ii]. Cada pagamento ou crédito tipifica um fato gerador autônomo da incidência na fonte, no instante mesmo de sua verificação. No caso, não se acumula esse valor dispensado (que não foi objeto de retenção) para recolhimento em um momento posterior (quando o valor somado supere o limitador).

Exemplificando, isso significa dizer que dentro de um mês, em diferentes dias, ocorrendo mais de um pagamento ou crédito à mesma pessoa jurídica, só haverá dispensa se o valor correspondente a cada pagamento individualizado naquele dia (ainda que se refira a mais de um documento fiscal) for inferior a R$ 10,00 (dez reais). Havendo 2 pagamentos em determinado dia específico e cada um deles envolver mais de um documento fiscal, o que se deve levar em consideração é o valor pago (fato gerador) após a somatória dos documentos fiscais que envolve cada pagamento. Ressaltamos, cada pagamento será considerado de forma individualizada para a finalidade de dispensa da retenção.

O código de receita a ser utilizado, nesse caso, é o 1708 – IRRF – Remuneração de serviços prestados por pessoa jurídica.

Fazemos uma ressalva quanto ao IR retido envolvendo ‘beneficiário pessoa física’. Especificamente nessa questão, vale ressaltar que a “acumulação de valores” para fins de retenção do imposto de renda na fonte sobre as importâncias pagas ou creditadas em determinado período (mês) se impõe, conforme determina o § 1º do artigo 7º da Lei nº 7.713/1998[iii]; o § 2º do artigo 677 do Decreto nº 9.580/2018[iv], que aprova o Regulamento do Imposto de Renda e o artigo 58 da Instrução Normativa RFB nº 1.500/2014[v].

Retenção da CSLL, COFINS e PIS/PASEP

Lei nº 10.833/2003, artigo 31, § 3º [vi]

“Art. 31. O valor da CSLL, da COFINS e da contribuição para o PIS/PASEP, de que trata o art. 30, será determinado mediante a aplicação, sobre o montante a ser pago, do percentual de 4,65% (quatro inteiros e sessenta e cinco centésimos por cento), correspondente à soma das alíquotas de 1% (um por cento), 3% (três por cento) e 0,65% (sessenta e cinco centésimos por cento), respectivamente.

…

3º Fica dispensada a retenção de valor igual ou inferior a R$ 10,00 (dez reais), exceto na hipótese de Documento de Arrecadação de Receitas Federais – DARF eletrônico efetuado por meio do Siafi.

…”

A Contribuição Social sobre o Lucro Líquido (CSLL), a Contribuição para o Financiamento da Seguridade Social (COFINS) e a Contribuição ao Programa de Integral Social/ Programa de Formação do Patrimônio do Servidor Público (PIS/PASEP) devem ser retidas na fonte quando houver pagamentos efetuados por pessoas jurídicas a outras pessoas jurídicas de direito privado, pela prestação de serviços de limpeza, conservação, manutenção, segurança, vigilância, transporte de valores e locação de mão-de-obra, pela prestação de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, bem como pela remuneração de serviços profissionais.

Ocorre que, por força do § 3º do artigo 31 da Lei nº 10.833/2003, fica dispensada a retenção de valor igual ou inferior a R$ 10,00 (dez reais), exceto na hipótese de Documento de Arrecadação de Receitas Federais – DARF eletrônico efetuado por meio do Siafi.

Ressaltamos que esse valor mínimo, para efeitos de retenção (R$ 10,00), deve ser composto pelo somatório das contribuições (PIS, COFINS e CSLL), não devendo ser feito o recolhimento de forma individualizada por Contribuição, mas conjuntamente, já que estão sob o comando de recolhimento do mesmo código de receita (5952). Nunca demais lembrar que antes do advento da Lei nº 13.137/2015, se ocorresse mais de um pagamento no mesmo mês à mesma pessoa jurídica, deveria ser efetuada a soma de todos os valores pagos no mês para efeito de cálculo do limite de retenção (que antes da Lei era de R$ 5.000,00 – cinco mil reais – e após a Lei passou a ser de R$ 10,00 – dez reais). Nessa mesma linha de raciocínio encontra-se o posicionamento do nosso Especialista em Retenções de Tributos Federais, Leonel Siqueira, consultado sobre o tema.

Atualmente podemos resumir o tema da seguinte forma: Gera-se guia de recolhimento (DARF – 5952 CSLL + COFINS + PIS/PASEP – Retenção de contribuições – pagamentos de PJ a PJ de direito privado) apenas para os casos em que o valor apurado objeto da retenção dos 3 (três) tributos somados seja igual ou superior a R$ 10.00 (dez reais), assim considerados de forma individualizada por pagamento e não o somatório realizado no mês. Essa é a interpretação que deve ser feita do § 3º (vigente) do artigo 31 da Lei nº 10.833/2003 após as alterações legais promovidas pela Lei nº 13.137/2015 (nova redação ao § 3º e revogação do § 4º).

O código de receita a ser utilizado, nesse caso, seria o 5952 – CSLL/COFINS/PIS-PASEP – Retenção de contribuições – pagamentos de PJ a PJ de direito privado.

Vedação de utilização de DARF de valor inferior a R$ 10,00 (dez reais)

Artigo 68 e 68-A da Lei nº 9.430/1996

“Art. 68. É vedada a utilização de Documento de Arrecadação de Receitas Federais para o pagamento de tributos e contribuições de valor inferior a R$ 10,00 (dez reais).

§ 1º O imposto ou contribuição administrado pela Secretaria da Receita Federal, arrecadado sob um determinado código de receita, que, no período de apuração, resultar inferior a R$ 10,00 (dez reais), deverá ser adicionado ao imposto ou contribuição de mesmo código, correspondente aos períodos subsequentes, até que o total seja igual ou superior a R$ 10,00 (dez reais), quando, então, será pago ou recolhido no prazo estabelecido na legislação para este último período de apuração.

§ 2º O critério a que se refere o parágrafo anterior aplica-se, também, ao imposto sobre operações de crédito, câmbio e seguro e sobre operações relativas a títulos e valores mobiliários – IOF.

Art. 68-A. O Poder Executivo poderá elevar para até R$ 100,00 (cem reais) os limites e valores de que tratam os arts. 67 e 68 desta Lei, inclusive de forma diferenciada por tributo, regime de tributação ou de incidência, relativos à utilização do Documento de Arrecadação de Receitas Federais, podendo reduzir ou restabelecer os limites e valores que vier a fixar.”

Essa regra é aplicável no caso dos tributos não retidos (COFINS normal, CSLL normal, IPI, IRPJ, IOF, etc.) onde os valores deverão ser adicionados ao imposto ou contribuição de mesmo código, correspondente aos períodos subsequentes, até que o total seja igual ou superior a R$ 10,00 (dez reais), quando, então, será pago ou recolhido no prazo estabelecido na legislação para este último período de apuração. O que ocorre é uma dispensa de recolhimentos inferiores no período de apuração em que o somatório do (s) tributo (s) (imposto ou contribuição) resultar em valor inferior a R$ 10.00 (dez reais).

Abaixo, para facilitar o entendimento, elencamos os requisitos do § 1º do artigo 68 da Lei nº 9.430/1996 que, em verdade, adia o recolhimento do tributo que, no período, resultou em valor inferior a R$ 10,00 (dez reais):

– O (s) tributo (s) deve (m) pertencer a um mesmo código de receita;

– No período de apuração, o valor deve resultar inferior a R$ 10,00 (dez reais);

– Cumular os valores para os períodos imediatamente subsequentes até que o total seja igual ou superior a R$ 10,00 (dez reais);

– Recolhimento no prazo estabelecido na Legislação para o último período de apuração (aquele período em que, devido ao acumulo dos valores, existe um mínimo permitido para recolhimento).

Vale destacar, por fim, que essa regra não se aplica às retenções, inclusive aquelas referentes aos Órgãos Governamentais (que possuem legislação específica), conforme falaremos adiante.

Órgãos Governamentais

A situação está fundamentada no artigo 64 da Lei nº 9.430/1996 em conjunto com o § 6º do artigo 3º da Instrução Normativa RFB nº 1.234/2012, que regulamenta o artigo 64 da referida Lei (IR + CSLL + COFINS + PIS/PASEP). A saber:

Artigo 64 da Lei nº 9.430/1996

Art. 64. Os pagamentos efetuados por órgãos, autarquias e fundações da administração pública federal a pessoas jurídicas, pelo fornecimento de bens ou prestação de serviços, estão sujeitos à incidência, na fonte, do imposto sobre a renda, da contribuição social sobre o lucro líquido, da contribuição para seguridade social – COFINS e da contribuição para o PIS/PASEP.

________________________________________________________

Instrução Normativa RFB nº 1.234/2016, artigo 3º, § 6º [vii]

Art. 3º A retenção será efetuada aplicando-se, sobre o valor a ser pago, o percentual constante da coluna 06 do Anexo I a esta Instrução Normativa, que corresponde à soma das alíquotas das contribuições devidas e da alíquota do IR, determinada mediante a aplicação de 15% (quinze por cento) sobre a base de cálculo estabelecida no art. 15 da Lei nº 9.249, de 26 de dezembro de 1995, conforme a natureza do bem fornecido ou do serviço prestado.

…

6º Fica dispensada a retenção de valor inferior a R$ 10,00 (dez reais), exceto na hipótese de Documento de Arrecadação de Receitas Federais (Darf) eletrônico efetuado por meio do Siafi.

…”

Quando a retenção do IR + CSLL + COFINS + PIS/PASEP envolver “Órgãos Governamentais, nos termos do art. 64 da Lei nº 9430/1996 e IN RFB 1.234/2012” e a soma desses valores for igual ou superior a R$ 10,00 reais, deve existir a retenção e o respectivo recolhimento dos tributos. Sendo inferior, para o caso específico, só haverá retenção e o respectivo recolhimento se o Órgão Governamental utilizar o sistema SIAFI, conforme estabelece o § 6º do artigo 3º da IN RFB 1234/2012, artigo 67 da Lei nº 9.430/1996 e § 3º do artigo 31 da Lei nº 10.833/2003.

O Setor Público utiliza o código de receita “6190 – Retenção em pagamento por órgão público” para recolher, através de DARF, as receitas oriundas dessa apuração, por força do comando inserido no Anexo I da IN RFB 1.234/2012.

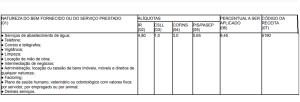

Se o Órgão é Governamental, a retenção dos 04 (quatro) tributos (IR + CSLL + COFINS + PIS/PASEP) é unificada. A título exemplificativo, observe trecho da tabela do Anexo I da IN RFB 1.234/2012. Vejamos:

Se estivéssemos tratando de um órgão não governamental, utilizaríamos outros códigos de receita (DARF – 5952 CSLL + COFINS + PIS/PASEP – Retenção de contribuições – pagamentos de PJ a PJ de direito privado + DARF – 1708 – IRRF – Remuneração de serviços prestados por pessoa jurídica). A regra para verificação da obrigatoriedade ou dispensa de retenção para Órgão não Governamental segue os tópicos acima referenciados.

DCTFweb – Valores inferiores a R$ 10,00 (dez reais)

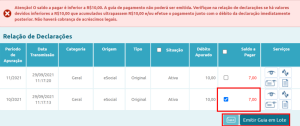

O manual da DCTF orienta que não é possível emitir DARF com valor inferior ao mínimo estabelecido pela legislação vigente. Atualmente esse valor é R$10,00 (dez reais). Caso o contribuinte tente emitir um DARF com valor abaixo do permitido, a aplicação retornará uma mensagem informando sobre a impossibilidade de realizar a operação, conforme podemos notar abaixo:

A aplicação também é preparada para emissão de DARF em lote. O contribuinte seleciona uma ou mais declarações até que a quantia mínima para emissão do DARF seja suficiente (ou seja, R$ 10,00). Vale destacar, conforme explica o manual, que não haverá cobrança de acréscimos legais até que se possa emitir o DARF.

Abaixo, segue o passo a passo descrito no Manual da DCTFWeb:

Nas situações em que houver pagamento parcial dos débitos da DCTFWeb, restando diferença a pagar inferior a R$10,00, é necessário primeiro ajustar o “Saldo a Pagar” exibido na Relação e Declarações. Somente depois do ajuste, o DARF em lote poderá ser emitido. Nesses casos, deve-se:

1) retificar a declaração a partir do próprio portal da DCTFWeb, clicando no botão “Retificar”, caso não exista retificadora na situação “em andamento”;

2) editar a declaração retificadora;

3) importar os pagamentos por meio da função Créditos Vinculáveis >Pagamento > Importar da RFB;

4) vincular os pagamentos, clicando em “Aplicar Vinculação Automática”;

5) conferir se o saldo a pagar apresenta somente a diferença inferior a R$10,00;

6) transmitir a DCTFWeb retificadora, após os procedimentos acima;

7) emitir o DARF em lote.

[i] Lei nº 9.430/1996, artigo 67

[ii] Solução de Consulta nº 161/2014 – COSIT– RFB

[iii] Lei nº 7.713/1998, artigo 7º, § 1º

[iv] Decreto nº 9.580/2018, artigo 677, § 2º (Regulamento do Imposto de Renda)

[v] Instrução Normativa RFB nº 1.500/2014, artigo 58

[vi] Lei nº 10.833/2003, artigo 31, § 3º

[vii] Instrução Normativa RFB nº 1.234/2012

Outros

– Solução de Consulta nº 467/2017 – COSIT – RFB

Os comentários são de responsabilidade exclusiva de seus autores e não representam a opinião deste site. Se achar algo que viole os termos de uso, denuncie. Leia as perguntas mais frequentes para saber o que é impróprio ou ilegal.