Conforme abordamos no artigo anterior “Os desafios tributários que as empresas multinacionais encontram no Brasil”, adequar o ERP (sistema de gestão), principalmente global, às exigências tributárias do Brasil é uma verdadeira prova de fogo para as empresas locais e multinacionais. E então neste artigo apresentaremos presenta os principais pontos de atenção a serem considerados pelos CFOs na escolha de uma solução especialista de conformidade tributária

A escolha de um parceiro para garantir conformidade tributária, liberando o foco e energia para a gestão, é fundamental para evitar perdas e garantir a boa execução do plano de desenvolvimento do negócio. Não é raro ver empresas que retardam seu plano de expansão ao perceber que subestimaram a dificuldade de atender aos requisitos legais, principalmente de ordem fiscal, trabalhista e ambiental. A escolha de um parceiro local para assegurar conformidade passa por alguns pontos de atenção:

1- Conformidade end-to-end

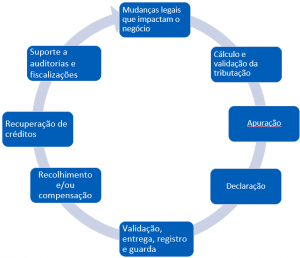

A conformidade ao final da linha é assegurada pela conformidade em cada etapa da cadeia de valor fiscal. Assemelha-se a uma corrente cuja robustez não pode ser maior do que a robustez de seu elo mais vulnerável. Assim, o aceite de uma classificação fiscal errada numa nota de entrada compromete a conformidade da declaração do valor de imposto a pagar no encerramento do período. Às vezes, um mesmo parceiro fiscal não possui a expertise necessária para suportar a conformidade em todas as etapas da cadeia de valor fiscal.

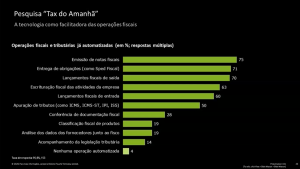

A pesquisa da Deloitte Tax do Amanhã, já citada, aponta o “acompanhamento da legislação tributária” como a operação menos automatizada, dentre as principais operações fiscais e tributárias das empresas. Uma eventual falha na captação de mudanças legais que impactam o negócio pode comprometer a conformidade em todas as fases seguintes da cadeia de valor fiscal.

Fonte: Cadeia de Valor Fiscal – Synchro

Fonte: Pesquisa Tax do Amanhã 2020 – Deloitte

O grau de cobertura do escopo fiscal é outro índice a ser apurado para cada uma das opções disponíveis. Um grande contribuinte, com atuação geográfica abrangente, pode estar sujeito ao cumprimento de mais de 1000 obrigações fiscais, nas esferas federal, estaduais (27 unidades federativas) e municipais (5.570 municípios em julho/20). Uma cobertura de 80% do escopo necessário, neste exemplo, deixaria de fora cerca de 200 obrigações fiscais.

2- Conformidade com eficiência

A conformidade não pode ser assegurada a qualquer custo, sob o risco do “molho tornar-se mais caro do que o peixe”. O custo da conformidade deve ser bem menor do que o risco de não conformidade. Diante de um Fisco cada vez mais digital, a tecnologia é condição necessária, mas não suficiente, para assegurar conformidade. É comum encontrar um baixo grau de automação dos processos fiscais (20% a 30%), mesmo em empresas que já adotaram soluções especialistas para apuração de tributos e cumprimento das obrigações principais e acessórias.

A escolha da melhor solução passa pela avaliação do potencial de ganho na automação dos processos, ainda que de forma amostral. Processos que geram calor, se necessários, devem tornar-se, idealmente, imperceptíveis aos usuários. A integração com os sistemas de gestão que fornecem as transações do negócio, matéria-prima para a apuração do imposto a pagar, talvez seja o exemplo mais relevante de calor necessário, existente em maior ou menor grau em todas as empresas.

3- Preservação do investimento

Mais importante do que a melhor solução do ano, é a melhor solução para os próximos cinco anos. Avaliar o histórico do parceiro e sua capacidade de evoluir a solução, não somente à luz das mudanças legais, mas também de forma alinhada às soluções de negócio já adotadas pela empresa, constitui um item de grande peso na avaliação.

4- Experiência do usuário

A experiência de uso de uma solução fiscal deve orientar-se ao objetivo de redução do custo de conformidade (horas de operação) através do atendimento a dois requisitos:

– Fácil adoção e uso intuitivo, com a economia de horas de operação e treinamento

– Alta produtividade, com a economia de passos na navegação e a consequente redução das horas de operação

5- Tecnologia e inovação

Com a tecnologia incorporada à rotina de empresas e cidadãos, o desafio passa a ser a escolha e evolução da melhor tecnologia. Há exemplos de fornecedores que idealizaram boas soluções de negócio mas que perderam o timing de atualização tecnológica, com a consequente perda de usuários e base instalada. Avaliar e pontuar a tecnologia adotada também faz parte do processo de escolha.

6- Comunidade de usuários

Boas soluções criam comunidades de adeptos. Trata-se de item de fácil verificação mas pouco lembrado nos processos de escolha de uma solução fiscal. Mesmo antes da escolha e aquisição, a empresa poderá obter referências junto à comunidade e, depois da escolha, unir-se a ela para influir e colaborar na evolução da solução e, como isso, assegurar a preservação do investimento (ver item 3 anterior).

7- Segurança

Uma tendência real, e cada vez mais crescente, é a terceirização de data centers e serviços de computação em nuvem, e com esta, o aumento do risco de impacto dos mesmos serviços sobre o resultado e valor das empresas contratantes. Como assegurar aos auditores as informações necessárias para um parecer confiável de processos e controles de terceiros, fora de seu alcance de verificação? Uma das alternativas possíveis é exigir das organizações de serviços de TI “selos” de auditorias globalmente reconhecidas, das quais o SOC 1 e SOC 2 (Service Organization Controls) são dois exemplos. Ambas as auditorias dividem-se em dois tipos (I e II), resultando num total de quatro níveis distintos de auditoria:

– SOC 1 tipo I

– SOC 1 tipo II

– SOC 2 tipo I

– SOC 2 tipo II

Para todo requisito, cabe avaliar, com cuidado, a aplicabilidade, relevância (peso) e escore adequado às necessidades da empresa. Um relatório SOC 1 do tipo 1 (emitido por auditor independente) descreve os controles de uma organização de serviço, bem como como tais controles foram projetados para atingir determinados objetivos, a partir de uma data. Um relatório SOC 1 do tipo II inclui a SOC 1 do tipo I e acrescenta um parecer sobre o grau de assertividade dos controles durante um período de tempo. Qual destes níveis (SOC 1 tipo I ou SOC 2 tipo II) deve ser exigido da organização a ser contratada para terceirizar os serviços de TI?

A aderência às normas locais também deve avaliada. O decreto nº 10.474 de 26 de agosto de 2020 aprovou a estrutura regimental da ANPD (Agência Nacional de Proteção de Dados), vinculada à Presidência da República e responsável pela regulamentação e fiscalização da LGPD (Lei Geral de Proteção de Dados de 13.709/18), lei que acrescenta e altera significativamente as exigências para armazenar e tratar dados pessoais. Aplica-se a empresas:

– Com estabelecimento no Brasil ou que;

– Oferecem produtos ou prestam serviços no mercado brasileiro

Trata-se de lei que afeta diretamente o prestador de serviço, controlador do dado, e através deste (de forma indireta) seu cliente, o proprietário do dado. A exigência de cumprimento da legislação trabalhista, sedimentada como cláusula pétrea nos contratos de prestação de serviço, passa a ser necessária também para a LGPD, como forma de resguardar a contratante de potencias riscos decorrentes do descumprimento da lei pelo prestador.

A consideração e avaliação consciente dos sete itens acima, ponderados pelas características da organização, são fundamentais para uma boa escolha. Qualquer economia de tempo ou trabalho no processo de avaliação tornar-se-á irrelevante, diante do custo de uma escolha errada, ou de uma eventual reversão à frente. A avaliação de cada item deve ser fundamentada por evidências a serem obtidas das empresas provedoras (candidatas) e de empresas contratantes que já trilharam o caminho de seleção/aquisição, implantação e pós produção de uma solução especialista de conformidade tributária.

Quer saber o que a Synchro pode fazer pela sua empresa? Entre em contato conosco!

Conheça as Soluções Fiscais da Synchro (clique aqui)

Os comentários são de responsabilidade exclusiva de seus autores e não representam a opinião deste site. Se achar algo que viole os termos de uso, denuncie. Leia as perguntas mais frequentes para saber o que é impróprio ou ilegal.