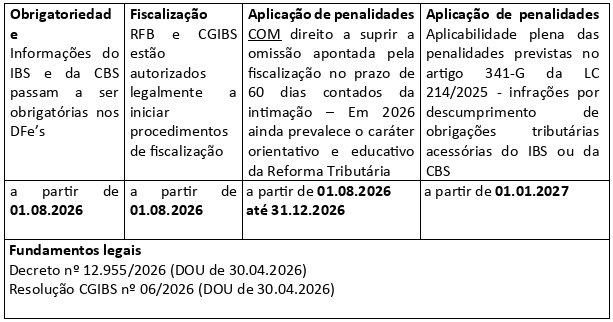

Informações do IBS e da CBS nos Documentos Fiscais Eletrônicos

Partes Comuns dos Regulamentos do IBS e CBS

A Portaria Conjunta MIF/CGIBS nº 7/2026 (DOU 30.04.26) reconheceu que as Partes Comuns dos Regulamentos (disposições comuns) são as constantes do Livro I do Decreto nº 12.955/2026 e do Livro I da Resolução CGIBS nº 06/2026 .

Esse reconhecimento é fundamental, pois o artigo 3º do Ato Conjunto RFB/CGIBS nº 1/2025 condicionou a aplicação de penalidades pela falta de registro dos campos do IBS e da CBS nos documentos fiscais à publicação das Partes Comuns dos Regulamentos.

Com essa publicação, o requisito normativo passa a ser considerado cumprido, abrindo espaço para que a fiscalização possa, eventualmente, aplicar as penalidades cabíveis.

Alíquotas de referência

As alíquotas de referência do IBS e da CBS, ponto central da tributação, devem ser publicadas no segundo semestre (outubro ou após) deste ano de 2026, seguindo uma metodologia de cálculo envolvendo a RFB, o CGIBS, o TCU e o Senado. Serão fixadas por Resolução do Senado Federal.

Alíquotas padrão

As alíquotas da CBS e do IBS serão fixadas por Lei específica do respectivo Ente Federativo. A União fixará a alíquota da CBS e cada Estado e Município fixará sua própria alíquota do IBS. O Distrito Federal exercerá as competências estadual e municipal na fixação de suas alíquotas.

Embora não se saiba exatamente as datas de publicação das alíquotas padrão, seguindo uma ordem lógica, devem ser divulgadas após a publicação das alíquotas de referência.

A extinção do PIS e da COFINS

O ano de 2027, além de marcar o início da aplicabilidade plena das penalidades previstas no artigo 341-G da LC 214/2025, conforme já explanamos, também marca o início da cobrança da CBS e a extinção da Contribuição para Programa de Integração Social (PIS) e da Contribuição para o Financiamento da Seguridade Social (COFINS).

Regras específicas de crédito presumido

Em 2027 entram em vigor regras específicas para produtores rurais, transportadores autônomos e contribuintes habilitados a operar na ZFM ou nas ALC’s, que permitem a apropriação de crédito presumido do IBS e da CBS nas aquisições de bens e serviços.

Entram, contudo, somente em 2029, regras de crédito presumido relativas à aquisição de bem material industrializado de origem nacional contemplado pela redução a zero das alíquotas do IBS para contribuintes habilitados a operar na ZFM ou nas ALC’s.

Os Regulamentos trazem aspectos condicionais e regras específicas para que os contribuintes possas se apropriar corretamente dos créditos presumidos, inclusive estabelecendo percentuais de creditamento para contribuintes da ZFM ou ALC’s. É fundamental que todos os profissionais envolvidos na Reforma Tributária sejam cuidadosos com todas essas especificidades e prazos.

IPI e IS

2027 também marca a redução a zero do IPI (que será mantido para os bens produzidos na Zona Franca de Manaus) e a sua substituição pelo IS (Imposto Seletivo).

Novas regulamentações

Os Regulamentos do IBS e da CBS, por si só, não esgotam a particularização de regras operacionais e de aplicabilidade.

Aproximadamente 160 pontos dos Regulamentos podem ser objeto de especificações. Atos do Comitê Gestor e da Receita Federal deverão ser publicados para suprir todos os pontos que demandam detalhamento operacional.

Vale destacar que os Regulamentos publicados (Decreto nº 12.955/2026 e Resolução CGIBS nº 06/2026) constituem versões iniciais e, portanto, tendem a passar por diversas alterações. Nesse contexto, o CGIBS e a RFB receberão sugestões por meio de canais abertos a entidades, empresas e profissionais especializados, com vistas ao aperfeiçoamento dessas normas.

Os comentários são de responsabilidade exclusiva de seus autores e não representam a opinião deste site. Se achar algo que viole os termos de uso, denuncie. Leia as perguntas mais frequentes para saber o que é impróprio ou ilegal.