Durante o ano de 2026, por força do artigo 348 da Lei Complementar nº 214/2025, as penalidades que vierem a ser aplicadas aos contribuintes em decorrência do descumprimento de obrigações acessórias relacionadas ao IBS e à CBS terão caráter pedagógico.

Todavia, vale abrirmos um parêntese, desde já, para explicarmos a relação do artigo 348 da LC nº 214/25 com o Ato Conjunto CGIBS/RFB nº 01/2025. Hoje, a aplicação de eventuais penalidades pela falta de registro dos campos do IBS e da CBS nos documentos fiscais encontra-se suspensa por força deste Ato Conjunto, o que garante aos contribuintes um prazo adicional para adaptação às novas exigências da reforma tributária. Essa suspensão, contudo, tem prazo para acabar.

Com a instalação do Conselho Superior do CGIBS, nasceu também a competência legal para a edição de diversos atos normativos e administrativos. Dentre eles, destaca-se o tão aguardado Regulamento do IBS.

O Ato Conjunto CGIBS/RFB nº 01/2025 estabelece que até o primeiro dia do quarto mês subsequente ao da publicação da parte comum dos Regulamentos do IBS e da CBS não haverá aplicação de penalidades. Com a publicação do Regulamento que está por vir, iniciar-se-á uma contagem regressiva para o fim desse período de não aplicação de penalidades pela falta dessas informações nos Documentos Fiscais Eletrônicos. Em outras palavras, os sistemas deverão estar plenamente operacionais e adaptados às novas exigências previstas nos documentos técnicos.

A título de exemplo, caso a publicação dos Regulamentos do IBS e da CBS tivesse ocorrido em 30 de janeiro de 2026, o contribuinte não sofreria penalizações pela ausência de registro dos campos do IBS e da CBS nos documentos fiscais até 1º de maio de 2026. A partir dessa data, e até o final de 2026, voltariam a incidir as regras relativas às penalidades previstas no artigo 348 da LC nº 214/2025.

E qual é a abordagem adotada pelo artigo 348? Os §§ 3º e 4º do artigo mencionado estabelecem critérios que devem ser observados para que a extinção da punibilidade seja efetivamente reconhecida. Vejamos:

1 – que o fato (infração) tenha ocorrido dentro do período de tempo estabelecido pela Lei, ou seja, de 01 de janeiro de 2026 a 31 de dezembro de 2026;

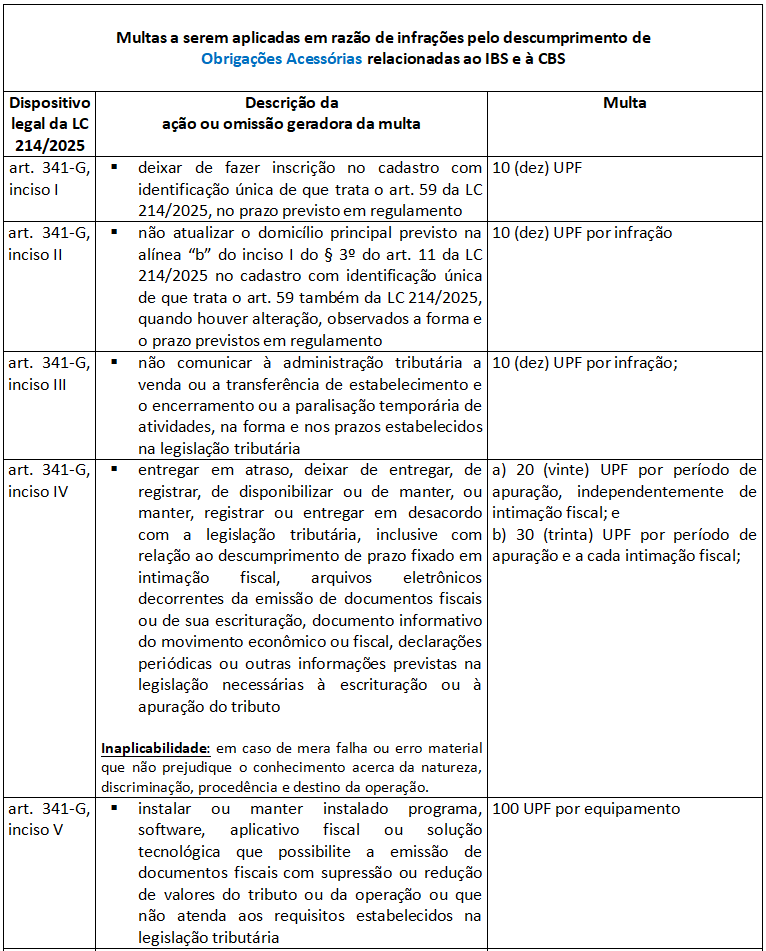

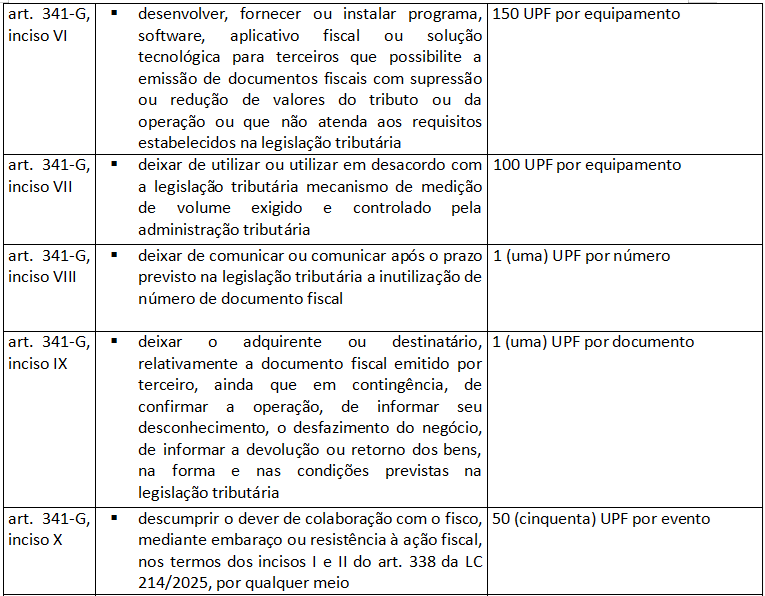

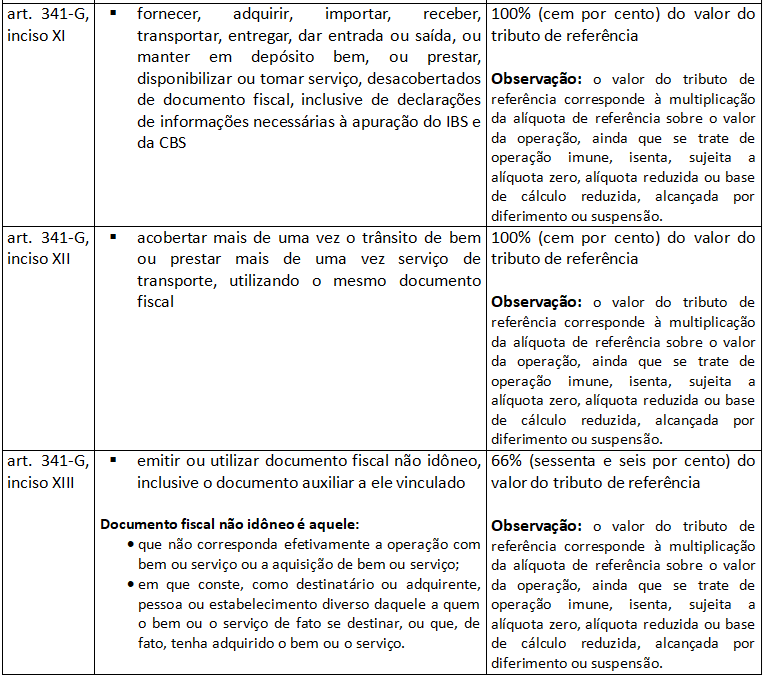

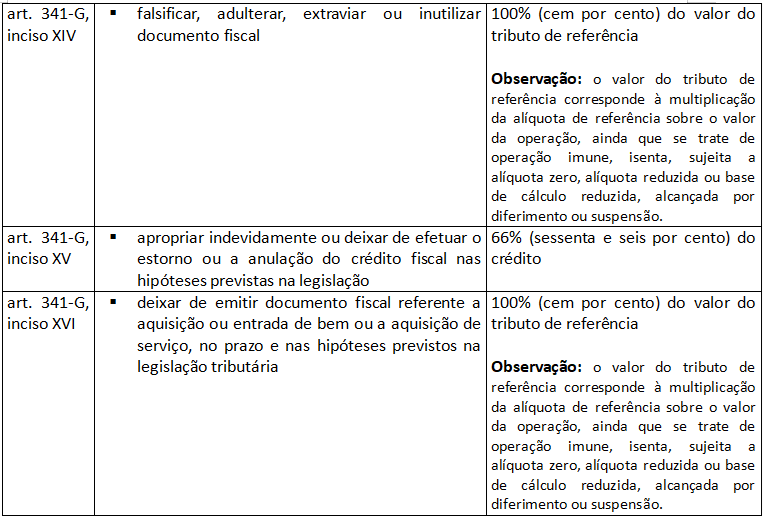

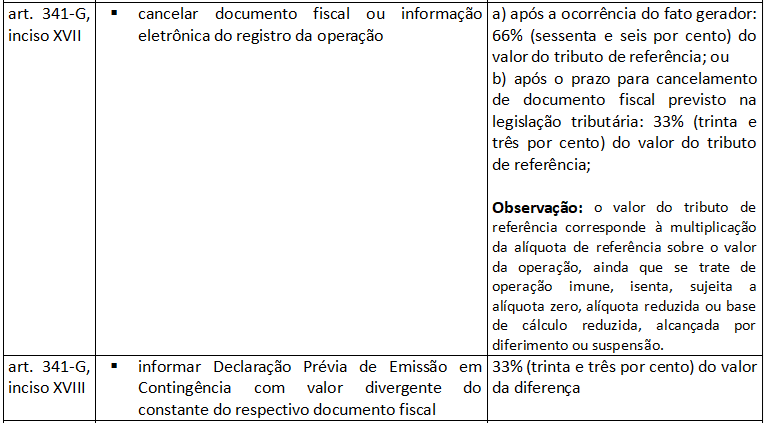

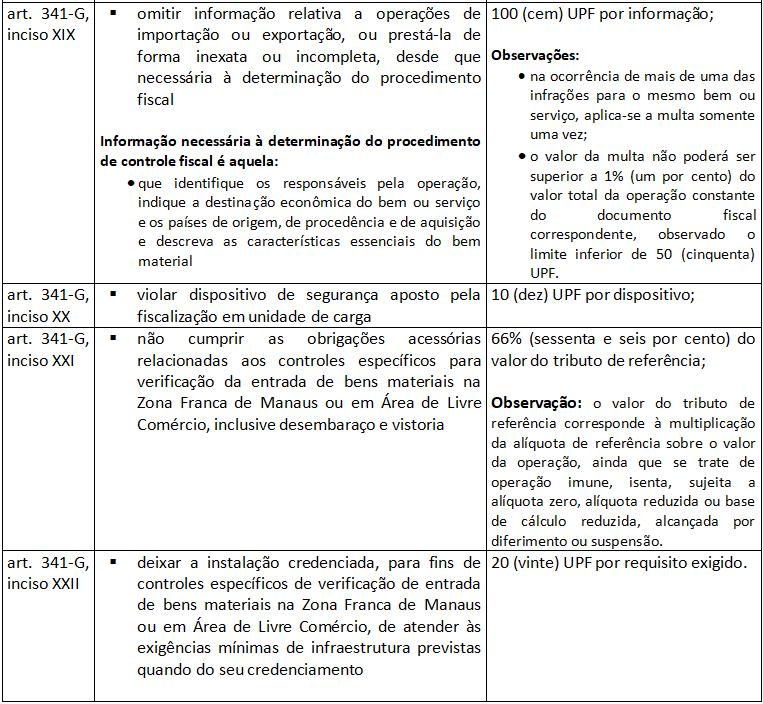

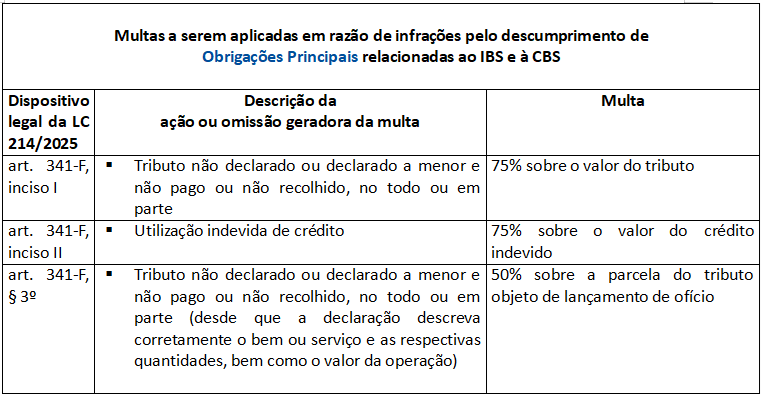

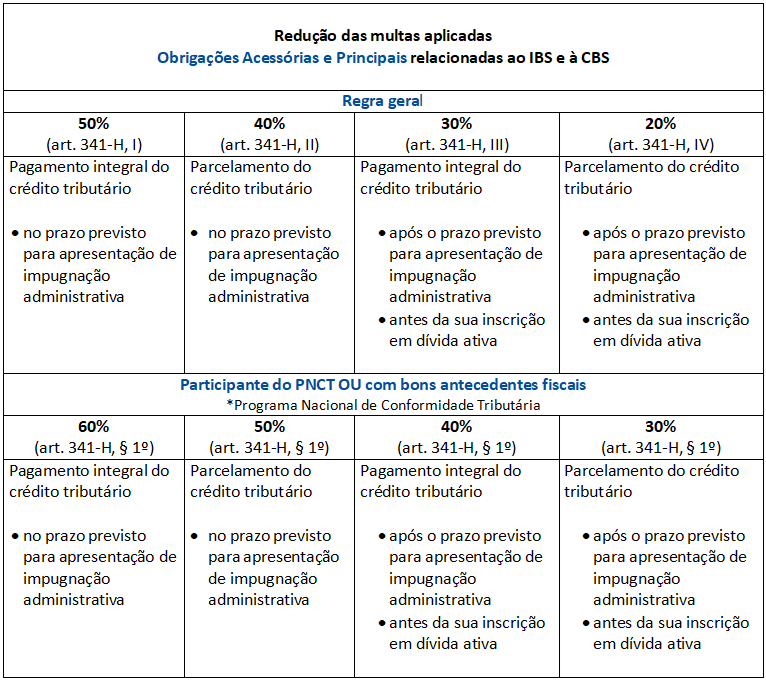

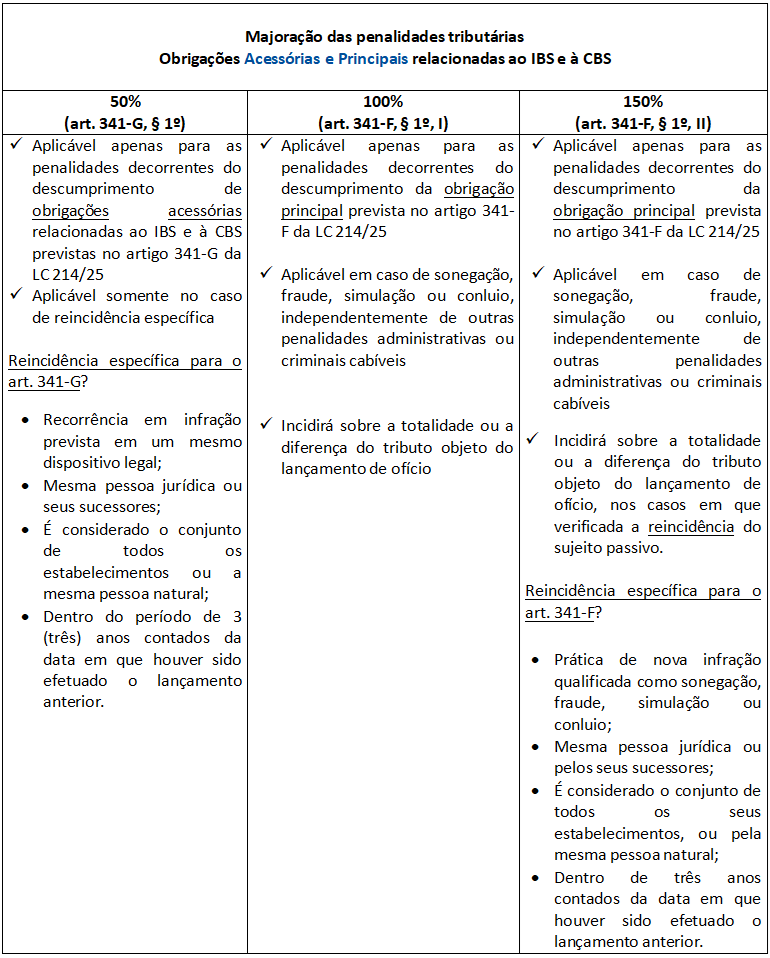

2 – que a infração tenha relação com o descumprimento das obrigações acessórias previstas no art. 341-G da LC 214/2025 (exclusivamente aquelas listadas nos incisos do referido artigo, conforme quadro explicativo abaixo);

3 – que exista a lavratura de um auto de infração;

4 – que a fiscalização aponte a omissão que o contribuinte deve sanar;

5 – que exista uma intimação do contribuinte;

6 – que o contribuinte supra a omissão apontada no prazo de 60 dias após intimado;

7 – extinção da penalidade imposta.

A política fiscal de estimulo ao cumprimento das obrigações acessórias, de incentivo à conformidade tributária, sem a aplicação direta de penalidades, permitindo que o contribuinte seja alertado e possa regularizar sua situação dentro de um prazo razoável, cria um ambiente de cooperação nas relações fisco-contribuinte.

O novo modelo de tributação, a legislação que o sustenta, a convivência simultânea com o antigo sistema de tributos e os desafios operacionais a serem enfrentados pelas empresas durante o período de adaptação, inegavelmente pedia um olhar mais cauteloso, educativo e pedagógico por parte do Legislador da Reforma Tributária. O artigo 348 da LC 214/2025 reflete essa postura ao priorizar o caráter pedagógico das penalidades em 2026.

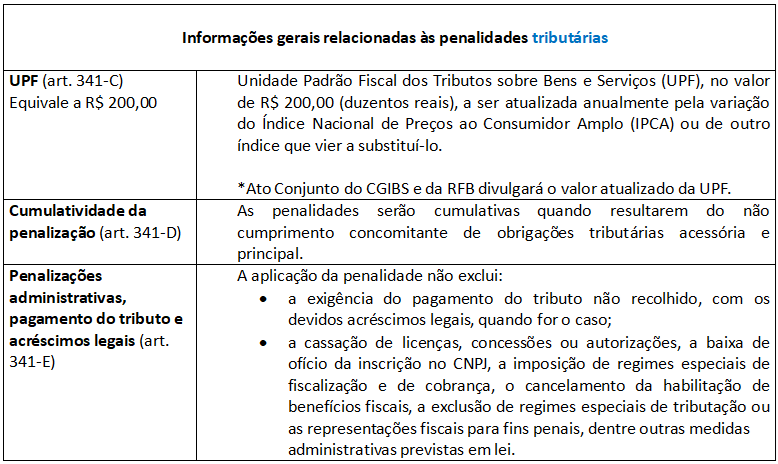

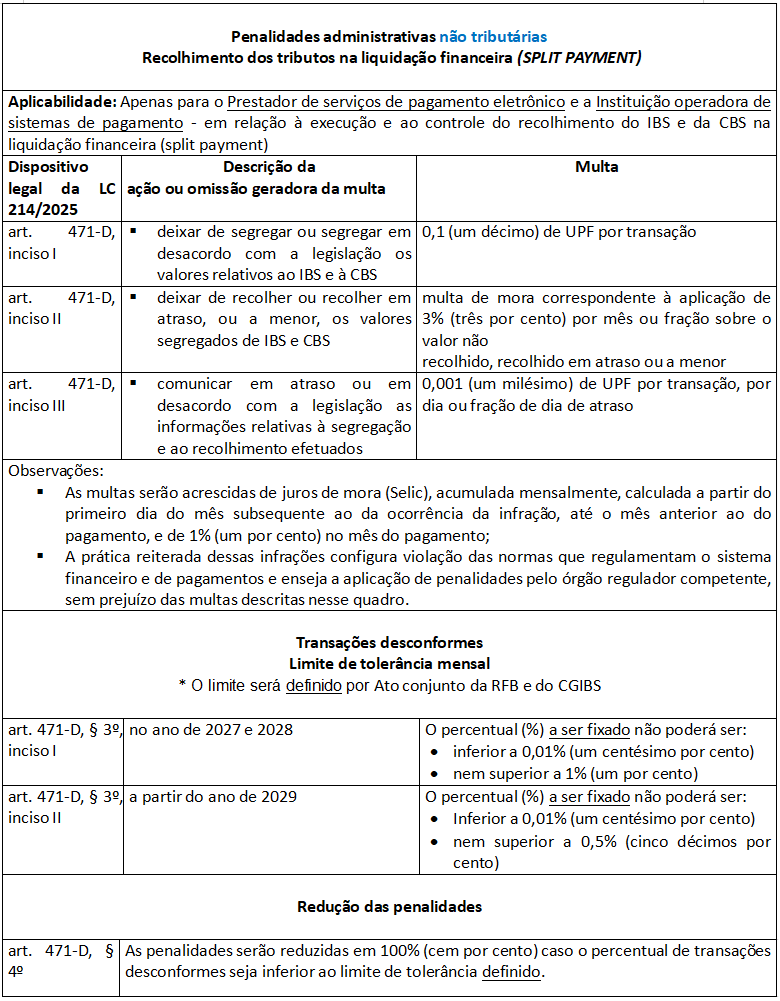

Por fim, vale destacar que o conceito de “obrigações acessórias” vai muito além de notas fiscais. Ele abrange, entre outros aspectos, os documentos fiscais eletrônicos e suas informações, declarações, inscrições cadastrais, atualizações de domicílio tributário, comunicações obrigatórias ao Fisco e diversas outras situações, que podem ser analisadas individualmente conforme demonstrado no quadro explicativo a seguir.

Como serão aplicadas as penalidades previstas na LC nº 214/2025: entenda a dinâmica com quadros explicativos

NOTA: O quadro abaixo tem como fundamento a Lei Complementar nº 214/2025, com as atualizações da Lei Complementar nº 227/2026, publicada no DOU em 14.01.26.

Os comentários são de responsabilidade exclusiva de seus autores e não representam a opinião deste site. Se achar algo que viole os termos de uso, denuncie. Leia as perguntas mais frequentes para saber o que é impróprio ou ilegal.