Como serão aplicadas as penalidades previstas na LC nº 214/2025: entenda a dinâmica com quadros explicativos

Durante o ano de 2026, por força do artigo 348 da Lei Complementar nº 214/2025, as penalidades que vierem a ser aplicadas aos contribuintes em decorrência do descumprimento de obrigações acessórias relacionadas ao IBS e à CBS terão caráter pedagógico.

No entanto, para viabilizar essa abordagem, os §§ 3º e 4º do artigo mencionado delinearam critérios a serem observados para que o contribuinte possa ter a extinção da punibilidade efetivamente reconhecida. Vejamos:

1.que o fato (infração) tenha ocorrido dentro do período de tempo estabelecido pela Lei, ou seja, de 01 de janeiro de 2026 a 31 de dezembro de 2026;

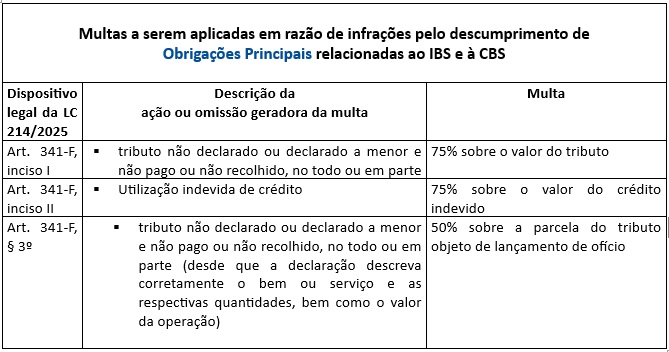

2. que a infração tenha relação com o descumprimento das obrigações acessórias previstas no art. 341-G da LC 214/2025 (exclusivamente aquelas listadas nos incisos do referido artigo, conforme quadro explicativo abaixo);

3.que exista a lavratura de um auto de infração;

4.que a fiscalização aponte a omissão que o contribuinte deve sanar;

5.que exista uma intimação do contribuinte;

6.que o contribuinte supra a omissão apontada no prazo de 60 dias após intimado;

7.extinção da penalidade imposta.

A política fiscal de estimulo ao cumprimento das obrigações acessórias, de incentivo à conformidade tributária, sem a aplicação direta de penalidades, possibilitando que o contribuinte seja alertado e possa regularizar sua situação dentro de um prazo razoável, cria um ambiente de cooperação nas relações fisco-contribuinte.

O novo modelo de tributação, a nova legislação que o ampara, a convivência simultânea com o antigo sistema de tributos e os desafios operacionais a serem enfrentados pelas empresas durante o período de adaptação, inegavelmente pedia um olhar mais cauteloso, educativo e pedagógico por parte do Legislador da Reforma Tributária. O artigo 348 da LC 214/2025 reflete essa postura ao priorizar o caráter pedagógico das penalidades em 2026.

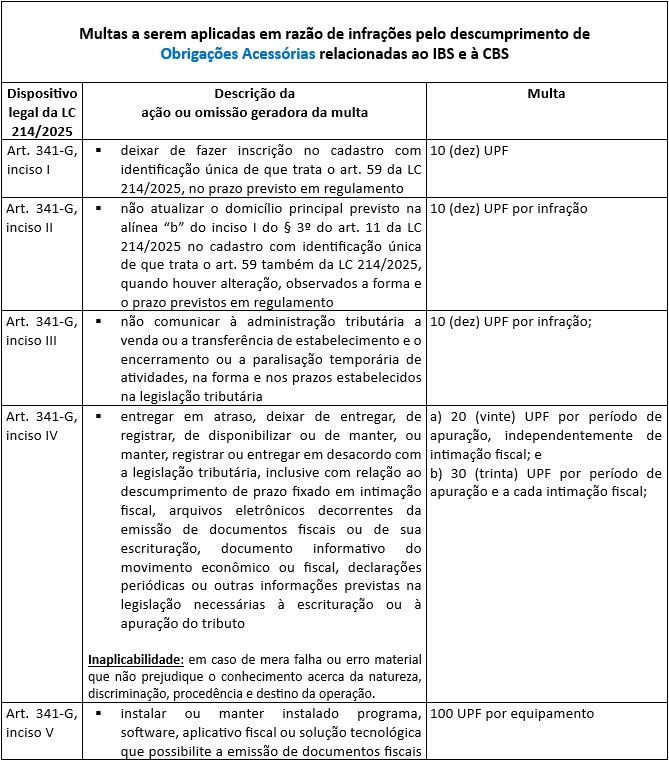

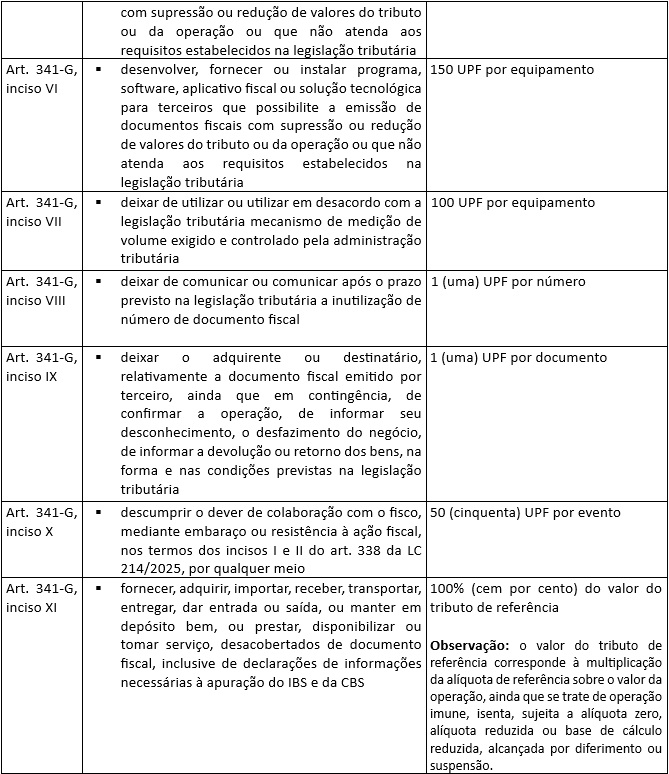

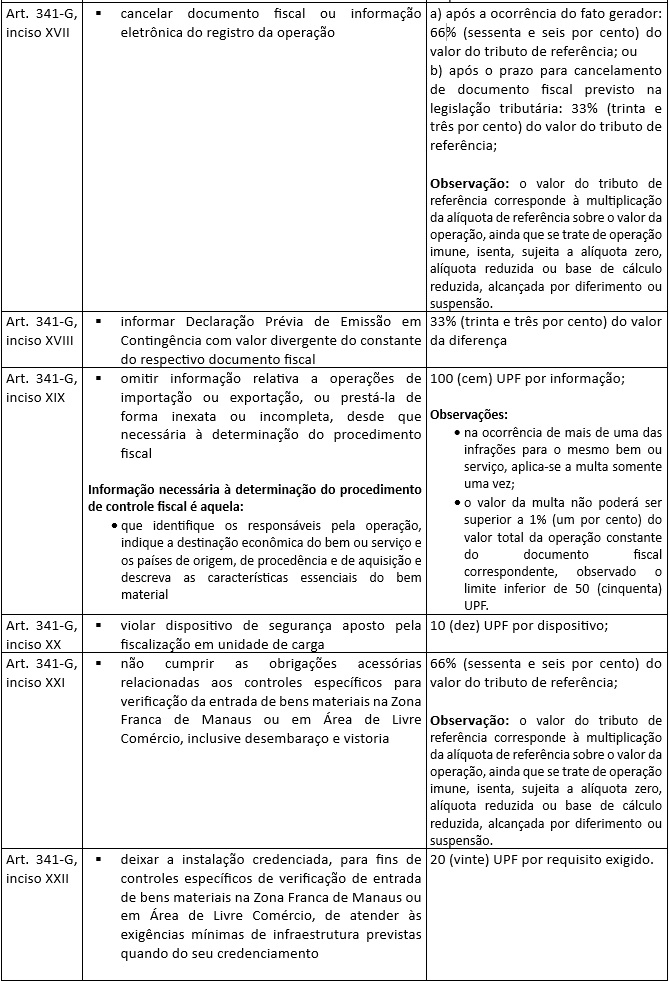

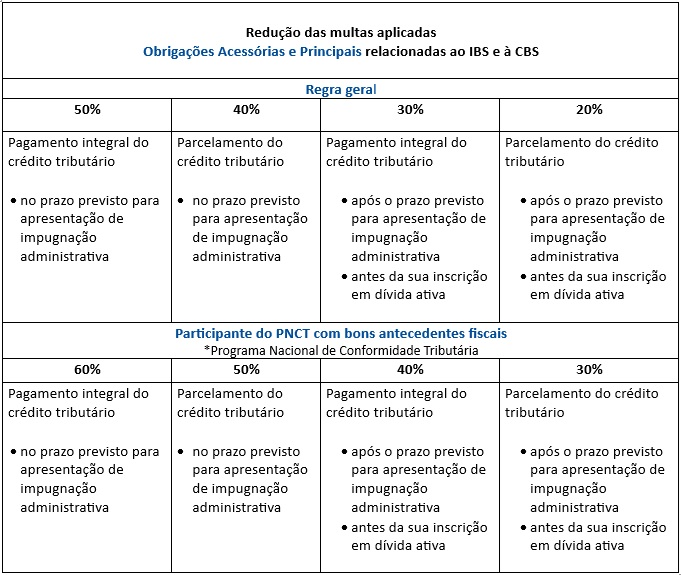

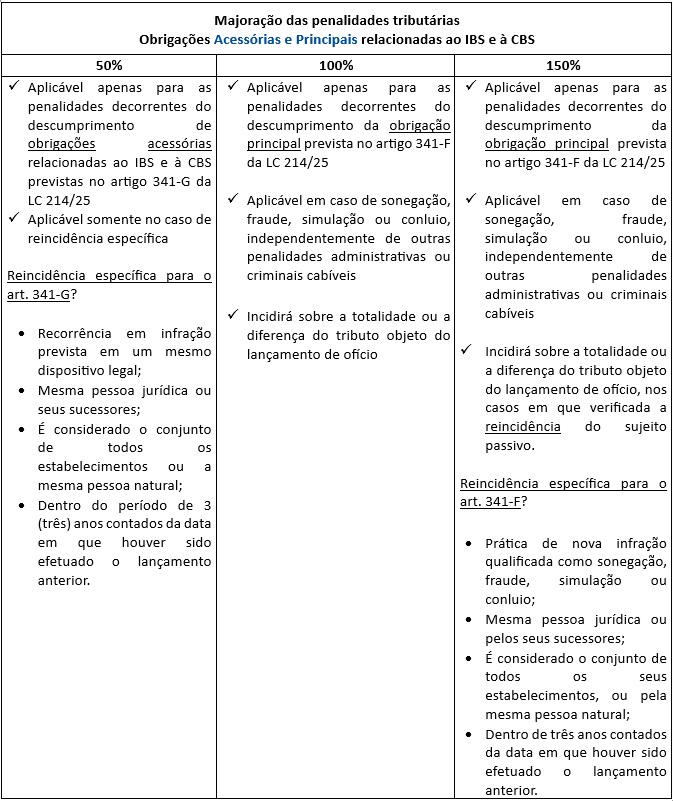

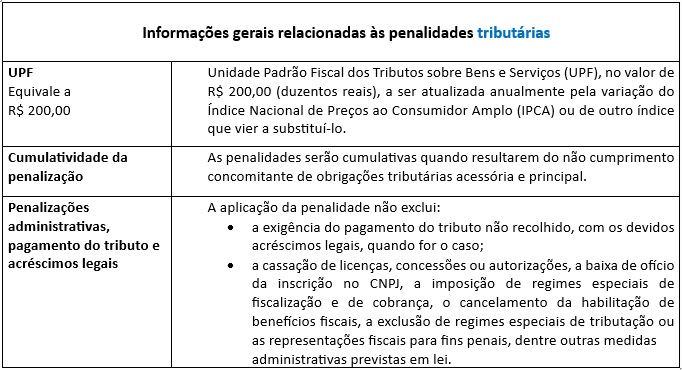

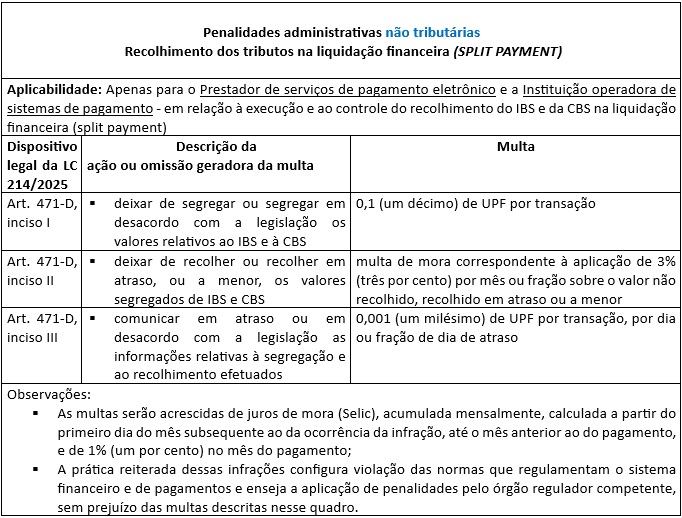

Vale destacar que o termo “Obrigações Acessórias” vai muito além de notas fiscais, envolvendo não só os documentos fiscais eletrônicos e diversas ações que o impactam, mas também declarações, inscrições, atualizações de domicílio, ausência de comunicação nas hipóteses em que o contribuinte deve comunicar o Fisco, entre diversas outras situações que podem ser verificadas, uma a uma, no nosso quadro explicativo abaixo.

NOTA: o PLP nº 108/2024 foi aprovado no Senado em 30/09/2025, mas com alterações substanciais no seu texto durante a tramitação na respectiva Casa Legislativa. Nessa hipótese, o processo legislativo obriga que o Projeto de Lei retorne à Casa Legislativa iniciadora (Câmara dos Deputados) para uma nova análise. Portanto, as informações trazidas por nós nesse texto ainda podem sofrer algumas alterações, tanto no Congresso quanto em eventuais vetos por ocasião da Sanção Presidencial.

Os comentários são de responsabilidade exclusiva de seus autores e não representam a opinião deste site. Se achar algo que viole os termos de uso, denuncie. Leia as perguntas mais frequentes para saber o que é impróprio ou ilegal.